Vimos en el artículo 3 la desigualdad medida por el índice Gini después de la intervención del Estado (impuestos y transferencias). En esta parte vamos a explorar de qué se trata esa intervención, y a la luz de ello aumentar la comprensión de la función del Estado y algunos aspectos de justicia y corrupción que nuevamente afloran por el tema de impuestos en el que nos enfocaremos.

La economía produce desigualdad por lo que anotamos en las partes precedentes, pero el Estado tiene la oportunidad de corregirlas a través de dos “herramientas”: la primera son los impuestos y la segunda son las transferencias.

La primera básicamente se trata de qué tantos impuestos tributan al Estado las personas y las empresas. En principio, el Estado debe recibir esos impuestos para que pueda cumplir con sus funciones básicas como justicia, seguridad interna y defensa del territorio, la administración de las relaciones entre todos, la infraestructura y los bienes comunes, para lo cual se tienen todas las instituciones públicas sumadas a las entidades de control para que la gestión sea transparente. Si como suena lógico, los que más reciben ingreso más impuestos tributan al Estado se llama progresividad en los impuestos; de lo contrario es regresividad.

Por el lado de las transferencias, el Estado puede hacer redistribución del ingreso para corregir la desigualdad que produce la sociedad y llevarles ayudas y servicios comunes a los de menos ingresos para facilitarles salir de la pobreza y aumentarles el nivel de bienestar. Estas transferencias principalmente están destinadas a salud, educación, transporte, hasta ayudas directas a las personas en la forma de subsidios. En general todos los países tienen estas trasferencias, pero su tamaño define la filosofía política que sigue cada uno.

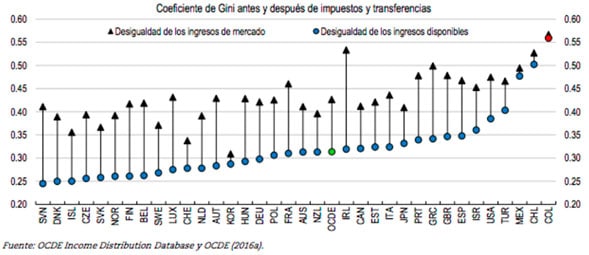

En la gráfica siguiente se muestra cómo algunos países logran corregir la desigualdad después de impuestos, como todos los de Europa y Norteamérica (Irlanda sobresale, IRL en la gráfica), en contraposición a los de Latinoamérica que prácticamente no corrigen nada con los impuestos y las transferencias (triángulos muestran desigualdad antes, círculos muestran desigualdad después de la intervención del Estado). Resalta la cifra de desigualdad en Colombia (entre las mayores del mundo y la mayor en este grupo).

Tomado de Anillo (Repositorio Uniandes, 2018).

Un dato interesante es el de Corea del Sur (KOR en la gráfica), cuya economía no produce una gran desigualdad por lo que la corrección necesaria es mínima (en el artículo La desigualdad: las falacias para justificarla y las desacertadas reformas tributarias, se habla al respecto ya que tiene unas causas muy importantes que llevan a las consecuencias positivas que conocemos).

Muy relevante resulta entonces entender por qué en nuestro país todo esto funciona muy mal. En palabras de Córdoba (presidente de la Bolsa de Valores de Colombia) (El Tiempo, 2021), “la historia triste de Colombia no es que se inicie con un Gini de 0,53, sino que luego de impuestos y transferencias el Gini en nuestro país se reduce únicamente a 0,52. Esto quiere decir que no es que Colombia sea intrínsecamente más desigual que otros países, sino que el pésimo diseño institucional hace que la situación no mejore con la intervención del Estado”.

Martner (investigador de la CEPAL) hace el diagnóstico de tres puntos (BBC, 2016) que resumimos aquí:

“Estructura impositiva regresiva. El recaudo de impuestos se basa en impuestos directos (a la renta y a la propiedad) e indirectos (al consumo). La mayor parte de los impuestos que se recaudan en América Latina provienen del consumo, no de la renta. Los primeros favorecen la equidad bajo el principio de que el que más tiene más paga, mientras que el impuesto al consumo –también llamado al valor agregado o IVA– se basa en el principio exactamente opuesto: el rico y el pobre pagan el mismo impuesto añadido al precio de un producto, algo que los críticos consideran inequitativo o “regresivo”. Sólo un tercio de esta carga impositiva se basa en impuestos a la renta.

Evasión fiscal. … Con un ejército de contadores y exclusivos estudios de abogados a su disposición, con una red financiera internacional de paraísos fiscales, las empresas y los millonarios son maestros en este rubro (artículo: múltiple traición a la patria). Según la Cepal, la evasión de impuestos sobre la renta personal, corporativa y del IVA le cuesta a América Latina y el Caribe … el 6,3% del PIB. En estas transacciones irregulares participan no sólo los millonarios que buscan ocultar su fortuna para pagar menos al fisco, sino también multinacionales que, según Global Financial Integrity, son las principales causantes de estos flujos, por medio de la subfacturación de sus exportaciones (declaración contable fiscal menor que el pago real)”. En Colombia la evasión equivale a 30% del total de lo que se recauda de impuestos al año (La Republica, 2019).

Exenciones impositivas. Siguiendo con el diagnóstico de Martner: “Uno de los mecanismos favoritos de estas élites político-económicas son las exenciones impositivas. Los especialistas hablan de la tasa efectiva impositiva para distinguir entre la tasa teórica (la que deberían pagar ingresos de determinado valor) y la real (la contribución efectiva una vez que el ejército contable-legal ha exprimido al máximo todo el sistema de exenciones, deducciones impositivas y evasión fiscal). Las exenciones tanto para las corporaciones como para los más ricos se han justificado durante mucho tiempo como un estímulo a la inversión, que al final supuestamente beneficia al resto de la sociedad. La realidad es que los incentivos tributarios no son razón suficiente para crear un clima de inversión. Este depende de otros factores que tienen que ver con la inversión en bienes públicos esenciales, la cual requiere mayor recaudación para el gasto”. Entre otros, Krugman (Nobel de economía 2008) demuestra que una de las diez mentiras que aluden los conservadores (republicanos en USA) es que “los recortes fiscales impulsarán el rápido crecimiento” (bajarles impuestos a los ricos a través de exenciones) (La República, 2020) que se ha vuelto un clásico de las recetas neoliberales que no han demostrado que sean exitosas pero que aplican los Gobiernos de esta tendencia debido a la influencia del poder económico sobre el poder político.

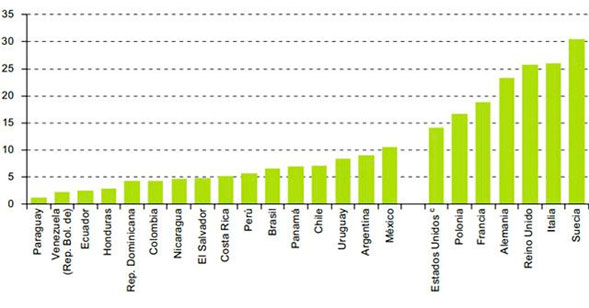

En esta gráfica se muestra la tasa real (efectiva) de tributación sobre la renta que pagan los individuos del 10% (decil) más rico de la población en diversos países. Fuente: Cepal, 2016 (en % de tasa impositiva). Nótese que en Colombia no llega al 5% cuando la tasa nominal es de 34%; es el producto de la combinación de los tres puntos anteriores.

Dice el BID: “en ninguna parte es fácil conseguir que los ricos paguen sus impuestos — y América Latina no es diferente. Éstos no sólo tienen la influencia política para oponerse a la legislación que aumentaría sus contribuciones en relación con las personas de más bajos ingresos. Tienen la capacidad de pagar a prestigiosos abogados y contables que les ayudan a evitar el pago de impuestos alegando vacíos legales y recurriendo a los paraísos fiscales” (BID, 2014). Además de lo ya anotado, usan fundaciones, inmuebles no revalorizados, deslocalización (vivir en varios países sin exceder el número de días por año después de los cuales están obligados a pagar impuestos) para poder evadir. Estos son parte de los malos ricos.

Como resultado, la Comisión de expertos internacionales sobre beneficios tributarios de la OCDE dice: “la proporción entre los impuestos y el PIB (19,4%) es significativamente inferior a la de sus pares de la OCDE (34,3%) y Latinoamérica (23,1%). Los ingresos tributarios de Colombia son insuficientes para financiar las inversiones necesarias en infraestructura, educación, salud y demás formas de gastos públicos que mejoran la productividad y la equidad”.

Para entender bien: los impuestos en Colombia, en vez de ser una herramienta para corregir la desigualdad, ¡es una de sus fuentes!

Urrutia (exgerente Banco de la República) va más allá para explicar las posibles causas: cita una ya analizada, que el sistema de impuestos no es progresivo, y dos nuevas que serán objeto de nuestro siguiente artículo: que el gasto social no está diseñado para beneficiar mayormente a las personas en los segmentos más bajos de la distribución de ingresos, y la desviación del gasto público de inversiones socialmente productivas por cuenta de la corrupción (Desarrollo y Sociedad, 2021). Es decir, mal por la desigualdad que produce la economía, mal por los impuestos, mal por las transferencias.