Amylkar Acosta | Opinión

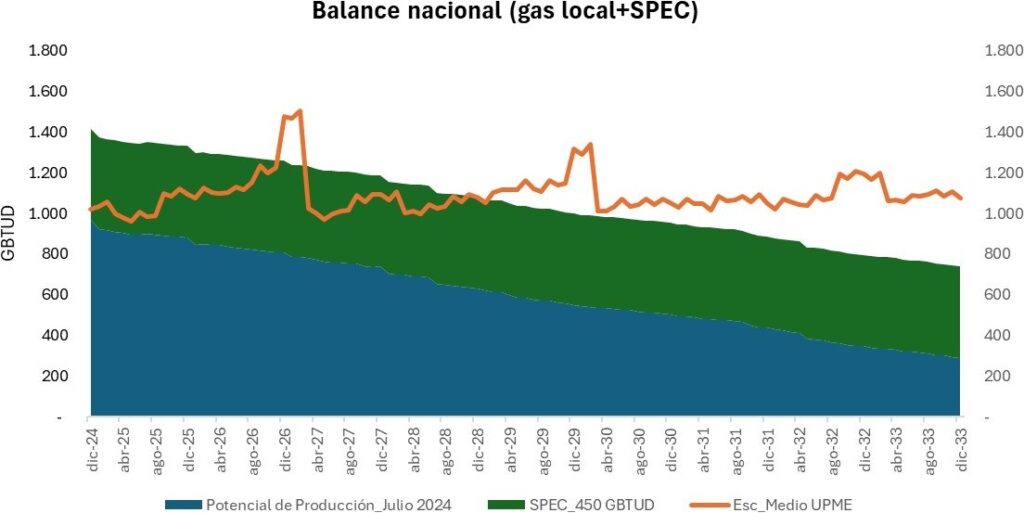

La estrechez actual entre la Demanda (1.019 GBTUD) y la Oferta (1.028 GBTUD), coincide con la caída, por segundo año consecutivo, de las reservas de Gas natural del 15.7% el último año, registrando un aforo de 2.37 TPC a diciembre 31 de 2023, para una relación de reservas/producción de sólo 6.1 años. Estos polvos tenían que traer esos lodos. De acuerdo con el más reciente reporte de la Bolsa Mercantil de Colombia, para este año el potencial de producción doméstica de gas natural en Colombia caerá alrededor del 7.3%. Pero será mayor la declinación en los años venideros, estimándose en un 11.6% para el 2025 y el 9.3% para el 2026, para un acumulado entre los años 2024 – 2026 del 19.8% (¡!).

Entre tanto la demanda de gas natural que aumentó el 3.9% entre 2022 y 2023, por debajo del incremento del 4.6% entre 2021 y 2022, lo cual se explica por la baja en la demanda del sector industrial a consecuencia de la desaceleración del crecimiento de la economía. La proyección de la demanda para este año y los próximos años será mucho más elevada, habida consideración de que el gas natural está llamado a ser el combustible – puente de la Transición energética. Esta, en procura de la descarbonización, conlleva el reemplazo del consumo del carbón y de los combustibles líquidos por gas natural, el cual, aunque es también combustible fósil, es menos contaminante que aquellos. La tendencia a la reconversión a gas natural, especialmente en la industria y el transporte, es una realidad incontrastable. Ello significa que el país pasará de un déficit en el suministro de gas natural del 7.5% el año entrante a un déficit de 16% en 2026.

Al stress que acusa el sector eléctrico, debido a la estrechez entre la Oferta (265 GWHD) y la demanda (248 GWHD) de energía, que presiona al alza los precios de la energía tiende a repetirse ahora con el gas natural, ante la imperiosa necesidad de suplir parte de la demanda el año entrante con gas importado, impactando al consumidor final (industrial, automotor, comercial y residencial).

La situación se tornará más crítica en presencia del fenómeno de El Niño, del cual no estamos exentos. De hecho, con ocasión del más reciente, cuando el parque térmico de generación llegó a generar casi al límite de su capacidad, participando con el 50% de la demanda satisfecha. Y más del 70% de esa energía se generó utilizando el gas natural como combustible, del cual aproximadamente 400 MMPCD se importaron de los 600 MMPCD consumidos. Por ello, cuando afirmamos que estamos ad portas de perder la autosuficiencia en el abastecimiento de gas natural de los últimos 45 años, nos referimos es al déficit estructural de la oferta, pues coyunturalmente, como en el caso mencionado se ha importado.

El gas importado tiende a ser más caro, hasta el doble, del precio del gas doméstico. Y, como es apenas obvio, al ser más alto precio del gas natural, ello se traducirá en incrementos de las facturas de los 12 millones de usuarios domiciliarios, alzas que pueden llegar a superar el 24%, dispara los costos de operación de los 650.000 vehículos convertidos a gas y desde luego ello implica mayores costos para la industria, afectando su competitividad y desde luego también impacta los costos de generación térmica, mayor el precio y en últimas más altas las tarifas. A ello se viene a añadir otro factor, que es digno de tener en cuenta y es que algo va de tener en las importaciones un respaldo para garantizar el cubrimiento de la demanda y otra bien distinta es depender de tales importaciones, porque estará en juego no sólo la seguridad sino también la soberanía energética del país.

Ante esta encrucijada y abocados a la necesidad de importar el gas natural para garantizar el normal abastecimiento, la discusión que está al orden del día es cuál sería la fuente de suministro. El Gobierno ha insistido una y otra vez en la posibilidad de importar gas desde Venezuela como una primera alternativa. Esta la veo cada vez más remota y más en las actuales circunstancias de inestabilidad política.

La alternativa que se tiene al alcance de la mano y la más realista es la ampliación de la capacidad de la regasificadora que opera la sociedad portuaria del Cayao, ubicada en Barú (Cartagena) que hoy está en 530 MMPCD. Ello, sin descartar el montaje de una planta bidireccional en La guajira, que permita importar en el corto plazo y exportar cuando lleguemos a tener excedentes en el futuro próximo. El gas que se ha venido importante procede de los EEUU, como ya se ya se ha

venido dando, desde el año 2016 cuando se instaló la regasificadora de la Zona franca Parque Central que opera la Sociedad Portuaria del Cayao S. A, ubicada en Cartagena, que cuenta con una capacidad actual de 530 MMPCD. Lo curioso del caso es que ese gas que se importa desde los EEUU y es producido en yacimientos no convencionales, utilizando la técnica del fracking que este Gobierno tanto abomina, pero que, como afirmó el Presidente Obama, convirtió a los EEUU en la Arabia Saudita del gas natural y en el primer productor de petróleo del mundo, con una producción de 13.2 millones de barriles al día!

Este sombrío panorama debería llevar al Gobierno a recapacitar y a repensar sobre la inconveniencia para el país de persistir con terquedad aragonesa en su decisión de no firmar más contratos de exploración y explotación de hidrocarburos, pues lo que está en juego es nada más ni nada menos que la seguridad y la soberanía energética del país, las que no puede poner en riesgo la Transición energética!

Ello es tanto más razonable si se tiene en cuenta que Colombia posee un enorme potencial de gas natural, tanto en onshore como en offshore, que puede superar perfectamente los 70 TPC. La provincia gasífera costa afuera del Bloque Tayrona es muy promisoria y los proyectos exploratorios en los campos de Uchuva y Gorgon en La Guajira son sumamente prometedores. Allí ECOPETROL, de la mano de PETROBRAS avanza en la perforación de pozos con miras a dimensionar el tamaño del yacimiento. Y este tiene la ventaja de su proximidad a las facilidades que ofrece para su desarrollo y transporte de las dos plataformas de Chuchupa.

Mientras tanto, es menester, como lo ha urgido el gremio del sector, NATURGAS, se deben implementar medidas regulatorias que flexibilicen y habiliten la comercialización de gas importado y el proveniente de costa afuera. Se impone también ajustar la normatividad que rige la comercialización de gas local e importado en lo atinente a la duración de los contratos, que posibilite las negociaciones y renegociaciones en cualquier época del año, evitando sus rigideces.

También se impone la necesidad de aprobar las inversiones asociadas a la ampliación de la capacidad de transporte del gasoducto Ballena – Barranquilla y de esta manera permitir que los excedentes de gas de la región Caribe pueda llegar a compensar los déficits en el interior del país y viceversa. Para ello se precisa, además resolver las solicitudes de cargos y agregación de tramos de transporte con el fin de optimizar la capacidad de transporte y el empalme entre los gasoductos de PROMIGAS y TGI.

Amylkar Acosta | Opinión

Exministro de Minas y Energía y excongresista. Actualmente es docente en posgrado de la especialización en Derecho Minero Energético en la Universidad Externado de Colombia y en Universidad de los Andes, escritor y uno de los líderes y expertos más reconocidos en Colombia y LATAM en los sectores hidrocarburos y minas y energía.

Miembro de la Academia Colombiana de Ciencias Económicas desde 1984. Economista y político colombiano, se desempeñó como senador de la República y entre 1997 y 1998 fue presidente del Senado.

Procuraduría investiga al viceministro de la Igualdad por presunto acoso sexual

La Procuraduría General de la Nación abrió investigación disciplinaria contra el viceministro de Pueblos Étnicos y Campesinos del Ministerio de la Igualdad y Equidad, Nelson Lemus Cruz

La investigación del Ministerio Público tiene que ver con presuntos…

Investigación previa contra Roy Barreras

La Corte Suprema de Justicia abrió investigación previa en contra del embajador de Colombia en Reino Unido, Roy Barreras.

El máximo tribunal de la justicia en Colombia indaga si hay mérito para abrir investigación formal en contra del diplomático y…

El nuevo ministro de Defensa renunciará a las filas militares

Con el ánimo de no afectar la línea de mando actual en las Fuerzas Militares, el recién designado ministro de Defensa, mayor General, Pedro Sánchez, renunciará a la Fuerza Aérea Colombiana.

El anuncio se hizo, ante las dudas que se dieron por parte de la…

Agmeth Escaf llama a rendir cuentas al director de la Agencia Nacional de Defensa Jurídica del Estado

El representante a la cámara, Agmeth Escaf, citó a un debate de control político en la Comisión Séptima de la Cámara de Representantes a la Agencia Nacional de Defensa Jurídica del Estado, dirigida por César Palomino Cortés, para que explique por qué el…

Jep imputa cargos a cuatro generales en retiro del Ejército por falsos positivos en Antioquia

La Justicia Especial Para la Paz imputó cargos a generales (r) del Ejército Nacional Óscar Enrique González Peña, Luis Roberto Pico Hernández, Jorge Ernesto Rodríguez Clavijo y Juan Carlos Piza Gaviria, comandantes y Jefe de Operaciones de la Brigada IV…