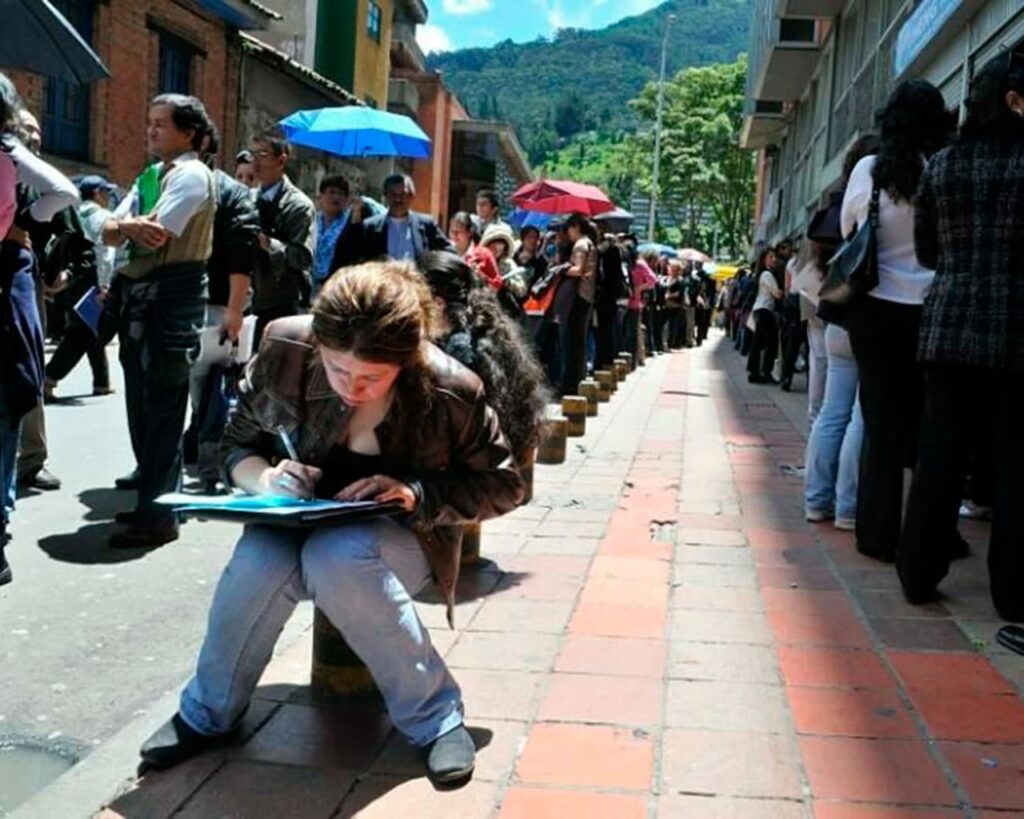

En mayo de este año la tasa de desempleo nacional se ubicó en 10,6% y la urbana en 11,0%, según los datos proporcionados por el Dane.

En términos desestacionalizados, si se comparan con las del mes pasado, de abril de 2022, la tasa de desempleo nacional se redujo siete décimas y la urbana aumentó ligeramente, en dos décimas. Con esto, la tasa de desempleo nacional de mayo de 2022 se estaría ubicando, en términos desestacionalizados, cuatro décimas por debajo de su tasa pre-pandemia (feb-20). Por su parte, la tasa de desempleo urbano todavía permanece por encima de su nivel pre-pandemia, en siete décimas.

El empleo nacional por su parte, sigue mostrando dinamismo, creciendo, mes a mes, entre octubre de 2021 y mayo de 2022, sólo con la excepción de marzo cuando se redujo ligeramente. Entre abril y mayo de 2022, ajustando por la estacionalidad de cada mes, el número de ocupados aumentó en 460.000 (2,1% mensual) a nivel nacional y se redujo ligeramente a nivel urbano en 57.000 a nivel urbano (-0,5% mensual). Con esto, a mayo de 2022 el empleo nacional alcanzó el 100,2% de su nivel pre-pandemia (feb-20), esto, sin contar con el crecimiento que hubiera tenido el empleo en tiempos normales.

En cuanto a la población por fuera de fuerza laboral, entre abril y mayo de este año, se observa una pausa en la tendencia decreciente que había observado desde octubre del año pasado.

A pesar de los buenos resultados del mercado laboral, preocupa que aún permanecen por fuera de la fuerza laboral 2 millones de personas que salieron de ésta durante la pandemia (4,3 millones entre febrero y abril de 2020). De aquí al final del año esperamos que la población por fuera de la fuerza laboral se reduzca con relación a los niveles actuales y que el empleo continúe creciendo.

María Claudia Llanes

Tasas de interés del Emisor cerrarían en más de 9% este año

El Banco de la República subió en 150 puntos básicos su tasa de política monetaria, al 7,5%. La decisión fue unánime. Con este incremento, el Banco acelera el ritmo de ajuste de tasas frente a lo realizado en las reuniones de marzo y abril.

Se destaca la decisión unánime, aunque en las apreciaciones del ministro, se resaltó que si bien esta decisión fue unánime no significa que se mantenga el mismo ritmo a futuro, este dependerá de los datos con los que se cuente. Sobre el mayor ritmo de ajuste en la tasa, el Gerente destaca que la decisión busca en primer lugar que la tasa terminal se alcance más temprano y en segundo lugar, alcance un menor nivel.

Sobre las decisiones futuras, el Gerente destacó que consideran que siguen en el camino de normalización de la política monetaria y que la tendencia sigue siendo a continuar con los incrementos en tasas, sin embargo destacó que el ritmo o velocidad de los ajustes se determinarán reunión a reunión con la información disponible.

En cuanto a la inflación, el comunicado destacó que, si bien la inflación total se redujo marginalmente, la inflación básica presentó un fuerte incremento, alcanzando el 5,9% en mayo. Al tiempo destacaron que las expectativas de inflación continuaron aumentando.

El Gerente resaltó que habrá una convergencia lenta, desearían que fuera más rápida, pero se estima según las expectativas que en 2024 ya se ubique en torno al rango meta. El Banco revisó al alza su perspectiva de crecimiento económico para 2022, del 5,0% a 6,3%. Este ajuste se debe en buena medida a los datos observados en el primer semestre, que han superado las expectativas.

El Gerente destacó que el déficit en cuenta corriente resalta un comportamiento de la demanda más fuerte que el de la oferta, lo que se acentuó en el dato del primer semestre y marca la necesidad de un ajuste adicional de la demanda.

En el frente externo el comunicado resaltó el resultado del déficit en cuenta corriente del primer trimestre del año, que se ubicó en 6,4% del PIB, superior al observado el año previo en igual periodo.

La decisión por un incremento de 150pb de forma unánime abre el camino a que se continúe por esta senda en julio, más teniendo en cuenta que se espera una aceleración de la inflación en junio al 9,7%.

En este orden de ideas, consideramos que se abre la discusión sobre la tasa terminal, en torno a un nivel de al menos 9,0% sino mayor, dependiendo de la evolución de la actividad.

Es interesante que el grueso de la discusión estuvo centrada en la inflación, expectativas y choques, mientras que la decisión parece haberse tomado más por cuenta de las sorpresas en la actividad. Esto es relevante de cara al ciclo de desaceleración de la actividad económica esperado en el segundo semestre de este año pero que se acentúa en 2023.

En este orden de ideas, creemos que el Banco tiene espacio para seguir incrementando tasas por un par de meses (de requerirse) pero seguramente entrado el tercer trimestre o al inicio del cuarto trimestre haya menor capacidad de continuar con alzas en tasas en la medida que se comenzará a sentir la moderación en actividad.

Alejandro Reyes