Los cinco bancos más grandes del país registraron, en promedio, un nivel moderado de reputación en las conversaciones que los usuarios sostuvieron en las redes sociales y en la web pública, entre el 1 de noviembre de 2021 y el 31 de enero de 2022. Así lo revelan los resultados del Índice Inverso de Reputación (IIR,) elaborado por la agencia panregional de comunicaciones MileniumGroup.

Del total de entidades bancarias evaluadas, Davivienda y Bancolombia, arrojaron mala calificación, mientras que BBVA y Banco Agrario se ubicaron en el rango de reputación moderada y, solo uno, el Banco de Bogotá, alcanzó una nota positiva. Casi uno de cada tres usuarios que menciona a estas entidades en las redes sociales se queja de sus servicios digitales. Es más, en promedio, cada usuario se ve obligado a hacer su reclamo dos veces en los canales digitales para obtener atención.

Igualmente, el 6,8% de los usuarios que denigra de estos bancos en el país, cuenta con un alto número de seguidores digitales, lo que genera una mayor amplificación de los comentarios negativos.

En la escala Index de 0 a 100, donde 0 equivale a excelente y 100 a pésima reputación, Davivienda obtuvo un puntaje de 54 y Bancolombia 37, lo que posiciona a las dos entidades financieras en el rango de mala imagen reputacional. Por su parte, los bancos BBVA y Banagrario, tuvieron un índice de 24 puntos, por lo que su imagen se considera moderada, mientras que el Banco de Bogotá, con 12 unidades, es la institución bancaria con mayor aceptación digital.

Fernando Saldarriaga, vicepresidente de desarrollo de negocios y crecimiento de MileniumGroup para América Latina, afirmó que los resultados del Índice Inverso de Reputación de los cinco bancos más grandes del país evidencian la necesidad que tienen las marcas en general y la banca en particular de prestar atención a la salud de su conversación y el efecto que ésta tiene en su reputación, en especial hoy que Colombia y América Latina vive una explosión de bancos digitales que vienen a retar el acceso, el modelo y la experiencia del sector.

Por su parte, Édmer Tovar, country manager de Milenium Group Colombia, aseguró que la banca colombiana debe profundizar la transformación digital para hacerles la vida más fácil a las personas, pero es indispensable que esto se realice sobre una infraestructura tecnológica que garantice la seguridad, agilice los procesos y las operaciones financieras que requieren sus clientes.

El informe concluye que, en promedio, una de cada 4 menciones que los colombianos hicieron en las redes sociales sobre estas entidades tuvieron un tono negativo.

La principal causa del inconformismo está relacionada con problemas técnicos de sus aplicativos digitales. Sin embargo, existen otras situaciones que incomodan a los usuarios e impactan la imagen de los bancos, y se refieren a la demora en los trámites para cancelar o devolver cualquier producto financiero (tarjetas de crédito, débito, cuentas corriente o de ahorros), las altas cuotas de manejo y el deficiente servicio al público. También hay quejas por problemas en el giro de los subsidios otorgados por el Gobierno a las familias de bajos recursos.

Para la elaboración del Índice Inverso de Reputación, MileniumGroup hizo seguimiento a 91.132 conversaciones halladas en las redes públicas, con el objetivo de responder al interrogante sobre cuál es la percepción de los ciudadanos acerca de los bancos más grandes de Colombia, y cuáles son las quejas o comentarios más recurrentes.

En promedio, cada usuario de Davivienda y Bancolombia, entre quienes se refieren negativamente a cualquiera de estas dos entidades en las redes sociales, generó dos quejas sobre un mismo tema, en el trimestre evaluado. Por su parte, los ciudadanos que hablaron de los bancos Agrario y de Bogotá, recibieron una solución inmediata a sus quejas, razón por la cual solo tuvieron que hacer el reclamo una vez.

Davivienda, el peor calificado

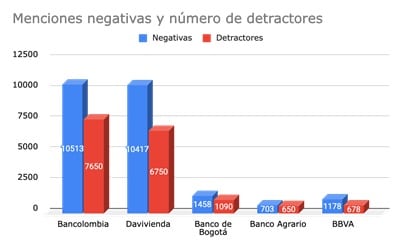

El análisis individual del total de entidades bancarias incluidas en el estudio revela que Davivienda, registra el peor Índice de Reputación entre las 5 instituciones evaluadas. Sus comentarios negativos superan en 214% a los del Banco de Bogotá. Adicionalmente, el 38,55% de las menciones sobre la marca a nivel digital fueron negativas. De la misma manera, el 46,06% de los usuarios que se refiere a Davivienda en redes sociales lo hace como un detractor de la marca, mientras que el 67% de ellos cuenta con una alta influencia a nivel digital, amplificando sus quejas y dejando una elevada percepción negativa en sus comunidades.

La mayoría de los comentarios en contra de Davivienda se enfocan en las fallas en su APP y en el servicio Daviplata, lo que genera alta inconformidad entre los usuarios.

Bancolombia, el más mencionado

Bancolombia no es solamente la entidad financiera más grande del país, sino la que registra el mayor número de menciones en la web social, con un total de 46.174. Los comentarios negativos superan en 166% a los del Banco de Bogotá.

El 22% de los comentarios hechos en la web social sobre esta compañía financiera fueron negativos. De acuerdo con el estudio de MileniumGroup, las conversaciones con tono crítico se refirieron a quejas sobre fallas en sus aplicaciones digitales, las cuales generaron elevados picos de insatisfacción.

Su reputación en las redes públicas es mala, y el 32% de las personas que participa en redes sociales e interactúan con Bancolombia, lo hace como un detractor de la entidad. El 47% tiene alta influencia potencial a nivel digital.

Para esta entidad, la mala atención en sus activos digitales y la caída de sus plataformas generan la inconformidad entre sus clientes y usuarios.

BBVA: muchas menciones negativas

El Banco Bilbao Vizcaya Argentaria (BBVA) tuvo un comportamiento particular. Además de ser la institución menos mencionada en las redes sociales (den 4.710 ocasiones), en comparación con los otros bancos incluidos en el estudio, el 25% de esas conversaciones, es decir, 1.178, fueron negativas.

Para esta entidad, la mala atención en sus activos digitales y la caída de sus plataformas generan la inconformidad entre sus clientes y usuarios.

Banagrario: subsidios demorados

El Banco Agrario de Colombia, única institución bancaria comercial pública del país, registra una reputación moderada, con 24 puntos en la escala del Index.

De las 5.118 menciones sobre la marca, las negativas fueron 703, es decir, el 13%, mientras que el 61% registró un tono neutro y el 24% positivo. Las quejas se concentran en los problemas para la entrega a los beneficiarios de subsidios directos del Estado y el programa de vivienda rural que el Gobierno Nacional le encarga al Banco.

Banco de Bogotá: trámites complejos

El Banco de Bogotá tiene un porcentaje de conversaciones con tono negativo del 17,8% del total de las menciones, las cuales ascendieron a 8.107 en el trimestre analizado. El informe de MileniumGroup indica que esta institución financiera perteneciente al Grupo Aval, registró solo 1.458 menciones que incluyeron quejas. Con 12 puntos en el Índex , el banco más antiguo del país se ubica en la escala de buena reputación, siendo la institución bancaria con mayor aceptación entre la comunidad digital.

El 20% de las personas que participó en redes sociales durante el periodo analizado lo hizo como un detractor de la marca, y el 5% de ellos cuenta con alta influencia potencial a nivel digital.

Las demoras en los procesos (cancelaciones de cuentas y devoluciones de dinero) son las quejas más recurrentes de los usuarios del Banco de Bogotá.

Para la elaboración del Índice Inverso de Reputación, MileniumGroup hizo seguimiento a 91.132 menciones halladas en las redes públicas, por más de 49.000 usuarios, con el objetivo de responder al interrogante sobre cuál es la percepción de los ciudadanos acerca de los bancos más grandes de Colombia, cuáles son las quejas o comentarios más recurrentes de los usuarios y de qué magnitud es la influencia de los participantes en las conversaciones. Lo que se busca es saber qué dicen desprevenidamente las personas sobre estas marcas.

No se trata de un escalafón de entidades financieras, sino de un seguimiento individual a las conversaciones públicas de clientes y usuarios de las principales entidades bancarias del país. Este es un trabajo de investigación que consulta lo que la gente piensa y dice realmente de las marcas y no lo que ellas creen que son.

Acerca de MileniumGroup

MileniumGroup es la única agencia colombiana de comunicaciones boutique fundada por una mujer, Nancy Sánchez, que hoy tiene presencia en México, Perú, Chile, Argentina, Brasil, Uruguay, Paraguay, Colombia, y el Sur de la Florida, en los Estados Unidos. Además, atiende a Ecuador y Centroamérica. Con más de 20 años de experiencia en consultoría, la agencia se ha convertido en el socio estratégico de los clientes, brindándoles asesoría en comunicaciones y marketing, con los más altos estándares de calidad. MileniumGroup ha contribuido al posicionamiento de más de 100 empresas nacionales e internacionales en los últimos 20 años, como líderes de sus industrias y del mercado, en los sectores de tecnología, retail, e-commerce, financiero, educación, petrolero, nutrición y negocios digitales, entre otros. Cuenta con un equipo en campo con más de 50 consultores en 11 oficinas, un servicio boutique y personal altamente calificado.